熱門欄目

自選股

數據中心

行情中心

資金流向

模擬來回

客戶端

熱門欄目

自選股

數據中心

行情中心

資金流向

模擬來回

客戶端

來源:一德菁英匯

作家:吳玉新/F0272619、Z0002861/

一德期貨有色金屬分析師

01

中樞不雅點

電解鋁方面

① 二季度,宏不雅經濟上或有喜有憂,中、歐經濟預期向好,好意思國卻有滯脹以至闌珊的風險,營業戰略或愈加明確。產業上,本錢回落,利潤總結高位;朝上拓展,需溫和有色龍頭——銅的再次大漲帶動、花費旺季以及光伏搶裝等帶來的骨子花費強于預期以及本就不高的海表里庫存的超季節性去庫;壓力主要體面前高利潤,其他包括經濟或弱于預期、關稅擾動等。

② 策略上,方朝上低吸操動作主,溫和黃金、銅的發揚,區間可參考【20000,22500】;無間溫和跨期正套、表里反套(俄烏貶抑可能的變局)的契機;溫和空利潤的契機;波動率低位,可嘗試作念多波動率。

氧化鋁方面

① 二季度,需求會有小幅度增長,主要溫和點是供應以及原料;氧化鋁新形狀按程度仍有較大限制投產,跟著眉月份的現貨均價實踐,晉豫地區跌破現款本錢,面前有小幅減產,將來減產限制需密切溫和;二季度礦石發運干涉較少,礦石價錢能否穩住也有省略情味。

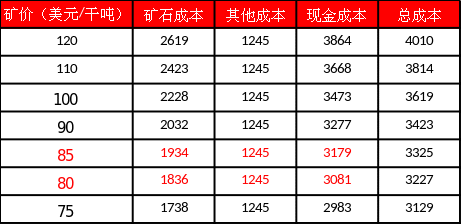

② 二季度,本錢上來看,面前以93好意思元/噸礦價測算,晉豫地區現款本錢在3300元/噸,若以85好意思元/噸礦價測算,晉豫地區現款本錢簡短在3100元/噸;歷史上,晉豫地區利潤在-400至400元/噸間波動;假定以礦價85好意思元/噸的本錢猜測,可推算出表面上的現貨價錢極值。

③ 策略上,二季度供應端變數較大,且價錢已大幅回落至本錢區域,方針性策略暫不保舉,以預期差來回、區間想路對待;套利上,溫和可能的正套契機;合手倉大增,不對加大,可參與作念多波動率的契機。

風險點:經濟偏離基給假定;供應端擾動;關稅等戰略。

02

內容選錄

2025年,國際礦石供應是充足的,結構性問題獲得管制。

2025年是產能投放大年,放置面前,魏橋、廣西華昇折柳有100萬噸新產能投產,晉中但愿100萬噸老線復產,廣西華昇的另一條線100萬噸、文豐的160萬噸也將于上半年投產,建成產能仍將進一步增多,供應壓力較大。

2025年2月份,中國電解鋁行業完全本錢平均值為16909元/噸,環比上月下降15.4%,國內電解鋁行業平均盈利約3575元/噸,轉向大幅盈利情狀。行業最高完全本錢下降至20125元/噸。預計3月國內電解鋁行業含稅完全本錢平均值在16900-17300元/噸近鄰。

結尾需求上,連累項依然在地產,但光伏、新能源等增量已越過地產,此外電力投資帶動下的鋁線、以及受益國補的家電等提供正增量。

03

請問正文

1. 2025年一季度行情追憶

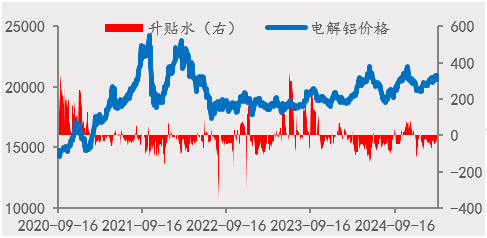

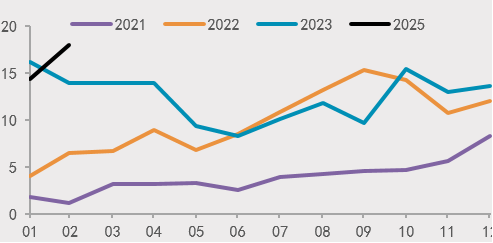

電解鋁方面,年頭于今,電解鋁呈現顫動走高的趨勢。春節前,再通脹與降息預期提高銜尾,月初好意思國經濟、處事數據強勢,推高好意思元指數,隨后12月中樞CPI同比增長低于預期,降息預期提高,好意思元指數高位回落;另一方面,節前國內累庫晚于預期,商場調低節后鋁錠庫存峰值水平。節后,2月份,商場更多轉向預期來回,關稅影響也擾動著商場。好意思國時常開釋加稅信息,會提高通脹預期,也會導致國內搶出口,但滯脹風險運行清楚,國內戰略預期不休加強。產業上庫存仍處于積存階段,下流需求安詳復蘇中。參加3月份,好意思與非好意思財政預期易位,好意思元指數大跌,國內經濟數據有好轉,財政戰略也恰到自制,國內也超預期開啟降庫,但跟著氧化鋁下降,電解鋁利潤角度估值較高,且面敵手藝位壓力,好意思元指數也止跌企穩,價錢出現回調。

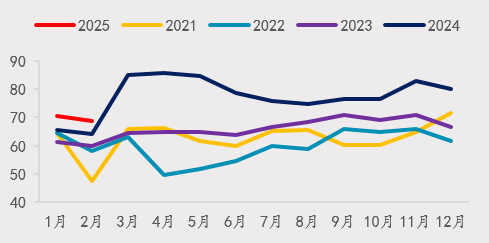

氧化鋁方面,年頭于今,價錢處于通順的跌勢中。參加1月份,供需方式出現振蕩,朔方秋冬季對氧化鋁產能的管控紀律到期,山西100萬噸復產產能訪佛山東新增產能100萬噸運行開釋,進而傳導至庫存積存。現貨商場出現密集大幅度貼水成交,連累三網價錢。價錢的回落使得氧化鋁廠施壓礦企,礦價也運行松動,也進一步推動氧化鋁價錢回落。2月份,多余地點依舊,中下旬運行產能達高位,比擬2024年底增多255萬噸。入口礦發運同比進步彰著,礦價進一步松動,帶動氧化鋁本錢回落,期現貨價錢也隨之回落。3月份,減產問題運行受到有趣,1-2月份出口量改進高,但多余問題依然嚴重,接下來仍有兩家企業的100+160萬噸行將投產,減產力度彰著不及,天然運行產能相較高位下滑208萬噸,但骨子產量下滑有限,打壓主力合約價錢最低下破3000元/噸。跌破3000元/噸后,從總合手倉、前20名合手倉等不雅察資金流向有好轉,出現企穩跡象。

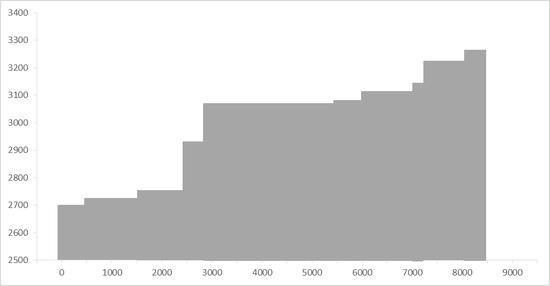

圖 1.1:國內現貨價和升貼水

圖 1.2:氧化鋁現貨價錢

2. 氧化鋁基本面

2.1 外礦供應趨于充足

年報(點擊稽察)中咱們提到,2024年鋁土礦的彌留是結構性問題,中國國內礦山減產,氧化鋁廠轉向國際商場,主如若幾內亞,但2024年年頭幾內亞中央油庫爆炸事故,訪佛主力礦企CBG長達一個月的例行試驗,以及順達(SD)礦業、中水電十一局等新增產能尚未完全啟動,GAC出口禁運,供需錯配導致礦石價錢大漲。

具體到2025年,國際礦石供應是充足的,結構性問題獲得管制。幾內亞與澳大利亞兩國所有占寰球鋁土礦營業供應的90%以上,其中以幾內亞為主,我國也主要入口自這兩個國度。據磋磨機構統計,2025年幾內亞增量約2400-2600萬濕噸,國際全體的增量在3100萬噸濕噸。2023-2024兩年我國入口自幾內亞礦石占其產量的79%、85%,由此2025年入口自幾內亞礦石增量約1900-2200萬濕噸,折合約1700-2000萬干噸。此外,我國也在尋求入口礦石多元化,比如有音信提到所羅門群島鋁土礦時隔4年或再次總結中國商場。此外,寰球儲量來看,鋁元素是地表中最為豐富的元素之一,主要分娩國的靜態開采年限都很長,是以礦石的遠期供應亦然不行問題的。

表 1:鋁土礦預期增量

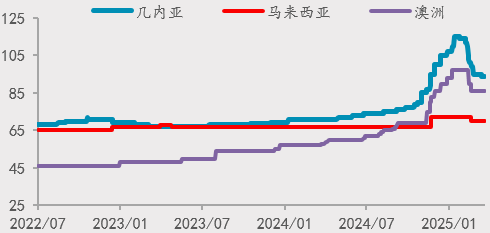

2025年放置面前,入口礦增量較大,放置3月21日,鋁土礦到港同比增量955萬噸,周度增量約80萬噸,天然有增多口岸樣本的啟事,扣除去此小樣本,年化增量也口舌常可不雅的。入口礦石供應充足加之氧化鋁廠低利潤,入口礦石價錢高位回落,幾內亞礦石零單最高到過130好意思元/噸,面前最低成交價到89好意思元/噸。此前幾內亞個別大型礦山二季度長單價錢已出,為94-95好意思元/噸傍邊,但下流詢盤意向價錢在87-88好意思元,部分買方意向價錢已至80-85好意思元/噸,多空不對較大。

假若入口礦石合手續充足,賣方最終和洽的概率較大,那就有必要計劃一下鋁土礦的本錢問題了。幾內亞鋁土礦價錢可拆分紅四部分,鋁土礦開采本錢約40好意思元/噸,海運腳(波動較大,面前約25好意思元/噸),境內運腳以及特準權使用費,所有面前簡短為70好意思元/噸。但礦企面對本錢的進步,跟著礦區向內陸蔓延,境內運輸本錢提高;還新增了河談管制費、礦山復墾育苗費等稅收;工會職權也謀求增大,薪資福利上調成勢必,此外還有灰色本錢等。

利多礦價的身分:幾內亞5-10月是雨季,反應到國內入口數據上,每年9-11月是通盤幾內亞礦石發運的低谷期;政權更替期風險,以及突發事件,比如歇工、安全事故等。

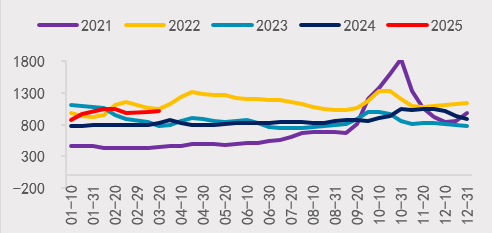

圖 2.1:入口礦價

圖 2.2:幾內亞入口季節性

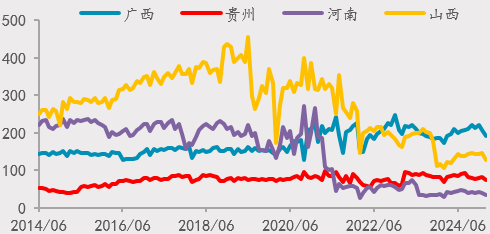

寰球儲采比高達65年,然而中國儲采比是最低的,7年傍邊。在2015年礦山治理之前,山西河南等地存在濫采亂挖等風景,使得礦石品位不休裁減。隨后政府開展了一系列治理妙技,使得開采不休正規化,但產量也不休下滑。據SMM數據統計,2024年國內鋁土礦產量裁減700余萬噸,2024年年頭以來,河南受到復墾影響,山西由于安監壓力,均有鋁土礦礦山出現停產。受制于礦石品位以過甚他磋磨戰略限制,其復產節拍較為安詳,在可想到的將來,兩地的礦石供應難以復原至以往的水平。2024年11月份,三門峽市召開全市天然資源邊界重心使命例會,會議指出,生態誕生攻堅年使命,務必完成礦山生態誕生治理任務,以面前追蹤的河南月度鋁土礦產量來看,未有彰著好轉,預計2025年增量有限。山西呂梁鋁土礦因安全事故停產后監管一直未見安逸,提高齊集度以裁減事故率是主要方針,從磋磨戰略文獻看,最早可見批量復原預期要到下半年。

圖 2.3:國產鋁土礦產量

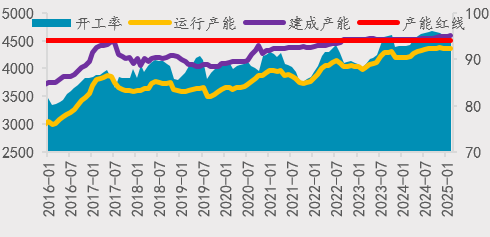

圖 2.4:氧化鋁月度運行產能

2.2 氧化鋁新投產產能正在開釋

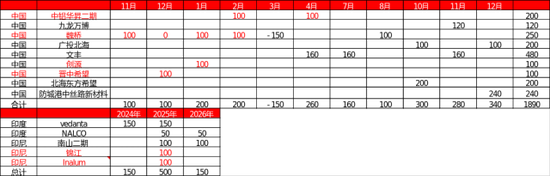

據SMM統計,放置2月份,中國氧化鋁建成產能1.05億噸,運行產能約為9040萬噸,開工率約為86%。周度數據來看,運行產能由年頭的8788萬噸增至9043萬噸,隨后將至8801萬噸。2025年是產能投放大年,放置面前,魏橋、廣西華昇折柳有100萬噸新產能投產,晉中但愿100萬噸老線復產,廣西華昇的另一條線100萬噸、文豐的160萬噸也將于上半年投產,建成產能仍將進一步增多,供應壓力較大。全年來看,2025年保守預計寰球新建產能增量1850萬噸,其中國內增量為1350萬噸,且主要使用入口礦。基于面前氧化鋁投產規劃,預計2025年國內投產形狀新增產量600萬噸以上,按2.7折算需入口礦1600萬噸以上,聯結前文分析,入口礦有余用。

表 2:氧化鋁投產產能

礦石不組成制肘,氧化鋁新投產形狀仍有巨量,利潤壓縮成為勢必。面前山西、河南部分企業墮入虧空,有企業運行減、停產,但放置面前,減產限制還偏低。有機構統計,面前山西、河南、貴州共有6家企業照舊參加試驗情狀,觸及氧化鋁產量變化9萬噸,行將試驗的觸及產量變動共計14萬噸。歷史上,迥殊據追蹤以來,主要發生過兩次因利潤轉負導致減產的時間。2019年-2020年4月,山西、河南兩地運行產能積存減少約1500萬噸,但其中攙和了環保等身分;2022年6月-2023年2月,山西、河南兩地運行產能積存減少約700萬噸。虧空地點下,減產成為必選項,雖說有好多企業是一體化的,但統計數據來看,多數企業照舊要外銷氧化鋁的,虧空依然會觸發運行產能下降,何況減產亦然安詳鼓勵的。此外,下圖中標綠框的長周期數據也講明了,正常情況下,氧化鋁企業利潤在【-400,+400】區間內,也講明面前進一步虧空的空間不大了。

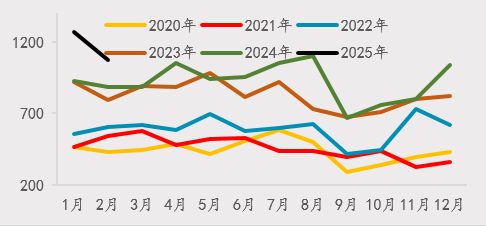

圖 2.5:減產限制

自2024年以來,我國氧化鋁的營業方式也已振蕩。2024年振蕩為凈出口。2025年預計出口限制還會擴大,據海關數據統計2025年1-2月份中國氧化鋁凈出口32.73萬噸,已接近2024年全年凈出口量。主要原因是,中國與俄鋁訂立了每年160萬噸的長單,俄眾人預計2025年出口總量達140-160萬噸。國內氧化鋁新增產能徐徐開釋,國際氧化鋁廠本錢偏高,跟著價錢下降,或會有減產的可能,國際電解鋁廠跟著利潤的確贈給安詳復產,導致國際氧化鋁或仍將偏緊,加之俄鋁長協的存在,2025年預計凈出口將彰著增多。

2.3 氧化鋁總結本錢訂價

放置面前,氧化鋁加權現款本錢為3050元/噸,加權完全本錢為3220元/噸,表面利潤轉為負值。2025年年頭于今,跟著期現貨價錢的回落,利潤被大幅壓縮。氧化鋁本錢方差較大,現款本錢(2700,3300),完全本錢(2800,3500),加權現款本錢、完全本錢折柳約為3000元/噸、3100元/噸。3月份現貨月均價還接近3300元/噸的水平,高本錢區域表里礦摻雜分娩的話,還不至于虧空,然而面前參加4月結算月,虧空幅度將彰著擴大。若氧化鋁價錢合手續低位且鋁土礦價錢穩住,后續較大限制減產可能就會出現。因為現貨價錢低于現款本錢(平均可釀本錢),停產是經濟的。

表 3:山西使用入口礦企業本錢變化

山西、河南兩地使用入口礦的氧化鋁廠是本錢高分位區,兩地比擬,河南本錢略高一些,以2024年數據估算兩地使用入口礦的產量簡短1250萬噸,其中山西940萬噸、河南300萬噸。咱們測算的國內氧化鋁供需為多余249萬噸,那新投產開釋產量將擠壓部天職陸高本錢企業,假若關停200多萬噸產量的產能,僅需擠掉不到5%的高本錢產能。

氧化鋁本錢主要由鋁土礦、能源、燒堿三個方面組成。上文屬目分析的鋁土礦,另一塊重心要分析的是燒堿,這是在本錢訂價有用的年份需要重心溫和的波動身分。跟著礦及氧化鋁新增產能的開釋,氧化鋁總結到本錢訂價上來,燒堿將成為價錢短期波動的要緊身分。燒堿價錢的季節性波動比較彰著,一般4月份、9月份有高漲,其他時刻較為牢固。此外,能源煤價錢亦然冬季發揚較強,其他時刻牢固。

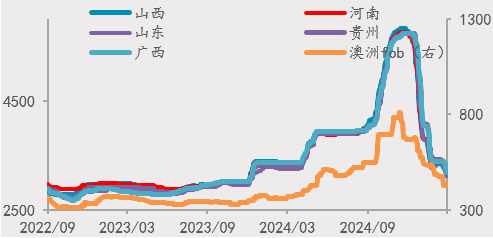

圖 2.6:氧化鋁分地區、分礦現款本錢

圖 2.7:液堿價錢季節性

3. 電解鋁基本面

3.1 將來供應增量有限

3.1.1 國內運行產能接近上限

放置2025年2月份運行產能4364萬噸,開工率達到95.26%。國內自從2017年供給側改良以來,產能天花板被適度在4500萬噸傍邊,面前運行產能照舊接近產能限制天花板,將來的產能增量被限制。分地區運行產能變化來看,2月份比擬于2024年底,僅青海與四川運行產能有變動,折柳增多2萬噸、10.5萬噸。

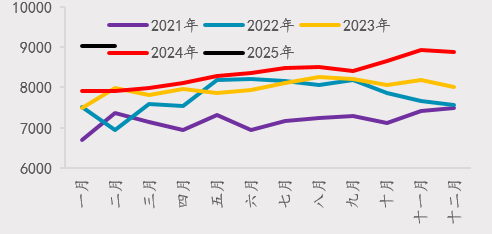

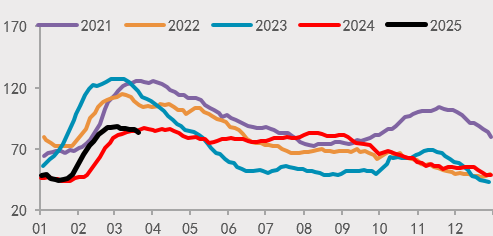

圖 3.1:國內電解鋁月度產量

圖 3.2:歐洲電解鋁產能變化

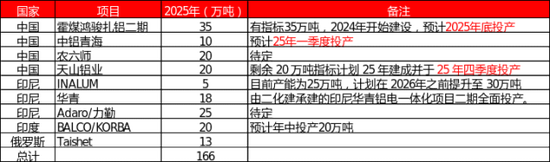

復產產能方面,因2024年氧化鋁高位,廣西、四川運行產能所有減量28.2萬噸,四川已復產10.5萬噸,還有接近18萬噸復產,預計二季度復產。新增產能方面,SMM數據炫夸,2025年增量產能(不包含產能置換)預計為85萬噸,中鋁青海擴建升級、霍煤鴻駿二期、農六師搬遷擴建形狀、新疆天山鋁業預計2025年徐徐投產,但字據投產程度,只須中鋁青海形狀一季度投產,其他形狀投產鄙人半年乃至四季度。輪廓來看,預計2025年國內電解鋁產量在4390萬噸傍邊。

表 5:電解鋁新增產能

3.1.2 國際產能擴產安詳

國際新增形狀主要齊集在印度、印尼、俄羅斯等國度,受制于基礎設施樹立、電力供應、本錢高企等,總體擴產進展仍較為安詳,比如印尼華青于2024年10月底通電投產,那時啟槽總限制僅約3萬噸傍邊,剩余產能脫期投產。印尼有的配備了燃煤電廠,是以2025年增量主要來自印尼,預計新增產能所有約80萬噸。

國際復產產能主要齊集在歐洲,已處于復原過程中。從2021年下半年起,國際鋁冶真金不怕火企業因能源本錢、分娩事故等原因等大批減產,其中歐洲是重災地。字據歐洲剔除去俄羅斯的產量推算,2021-2023年歐洲共減產產能約100萬噸,跟著能源價錢的回落,部分企業參加復產階段,2024年復產約30萬噸產能,仍有約70萬噸產能待復原,跟著冶真金不怕火企業利潤的回升,這或將加速復產進程。

3.2 電解鋁行業高利潤總結

2025年2月份,據SMM數據炫夸,中國電解鋁行業完全本錢平均值為16909元/噸,環比上月下降15.4%,主因周期內氧化鋁現貨價錢急速回落。國內電解鋁行業平均盈利約3575元/噸,轉向大幅盈利情狀。行業最高完全本錢下降至20125元/噸,若行業聘用月均價測算,2月份國內100%的電解鋁運行產能處于盈利情狀。預計3月國內電解鋁行業含稅完全本錢平均值在16900-17300元/噸近鄰。

移時的虧空事后,電解鋁行業的高利潤地點再次總結。因供給側改良使得供應增速受限,但需求受益于新能源等板塊的快速發展,供需合手續錯配使得本錢訂價失效,電解鋁行業全體合手續高利潤。在國內電解鋁產量受限的地點下,電解鋁、廢鋁等入口成為要緊的邊緣供給。

3.3 電解鋁邊緣供應增多

近幾年,俄鋁入口量逐年增多,2024年俄鋁入口量高達149萬噸,中國所有入口量為214萬噸,俄鋁占國內總入口量的70%,是我國最主要的入口來源國。但2024年3月份于今入口呈大幅虧空的地點,俄鋁的長協入口未因入口虧空而受到干涉,俄鋁主要與中國加工企業訂立長單,或者說正因為入口量的放大才導致入口窗口的關閉。1-2月份俄鋁入口量仍保管高位,但國際可能逆寰球化的方式下,好意思國加征關稅,國內亦然相應的取消了鋁材出口退稅,這對國內需求有扼制,是以下調了凈入口量,預計電解鋁凈入口量在160萬噸。此外,需溫和的是,俄烏貶抑能否在好意思國等的調處下出現鼎新,一朝俄烏貶抑打消,俄金屬出口泰西制裁被打消,那俄鋁入口到中國的量或將回落,那入口比值有誕生的可能,可溫和表里反套的契機。

圖 3.3:從俄羅斯入口鋁錠量

圖 3.4:廢鋁總供應量

跟著原鋁產能受限,廢鋁的作用突顯,特出是在低碳化發展的指導下,廢鋁的使用或將進一步增多。從供應量來看,國產廢鋁占據都備主導地位,入口廢鋁保合手健碩。鋁產物預期使用壽命在2015-2018年,我國鋁合金使用在2003年后徐徐擴大,因此2025年前后鋁合金報廢期參加快速增長久,另據“十四五”預備,再生鋁產量預計達到1150萬噸,面前仍有差距。另外,六部門發文,妥當條目的再生銅鋁原料不屬于固體廢料,可解放入口,不外加征新增再生鋁入口的關稅,廢鋁或仍將牢固入口。粗淺數據狡計來看,入口電解鋁加上廢鋁總供應,占國內電解鋁產量的26%,照舊成為供應的要緊部分。字據SMM的數據炫夸,廢鋁徑直應用在低級加工門徑,比如約80%的廢鋁流入再生鍛造鋁合金行業,15%的廢鋁流入鋁棒行業等,是以鋁材的供應量比擬電解鋁來說,更大要代表全體的鋁供應。

4. 結尾需求保合手牢固

4.1 低級加工開工率回升

2月底中國有色金屬加工業協會公布了2024年鋁加工材產量,鋁材產量對應鋁的低級需求,動作為數未幾的官方數據,不錯從中發掘鋁下流需求趨勢。2024年中國鋁加工材產量4286萬噸,同比增長4.2%,其中工業鋁型材產量越過建筑鋁型材。細分來看,建筑鋁型材(-245萬噸),工業鋁型材中的光伏型材(+55萬噸)、新能源汽車型材(+42萬噸)、3C型材(+10萬噸),鋁板帶中的建筑隱敝板材(-30萬噸)、易拉罐/蓋料(+50萬噸),鋁箔中的包裝及容器箔(+20萬噸)、空調箔(+10萬噸),鋁線材(+55萬噸)。綜上來看,連累項依然在地產,但光伏、新能源等增量已越過地產,此外電力投資帶動下的鋁線、以及受益國補的家電等提供正增量。

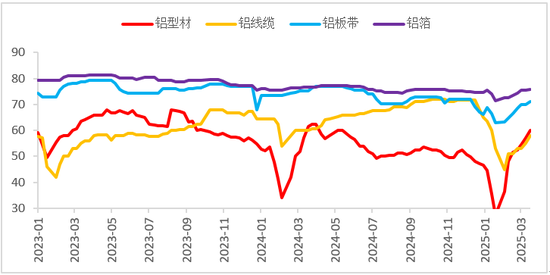

放置3月20日,周度開工率上來看,鋁型材復原至2024年同期水平,但鋁板帶、鋁箔、鋁線纜開工率還未復原至2024年同期水平。跟著二季度花費旺季的到來,開工率將進一步進步。

圖 4.1:周度開工率

4.2 結尾各行業變化

結尾行業上咱們重心溫和房地產、光伏、新能車、電力以及出口。

地產方面,房地產拓荒經由平時為“投資-拿地-開工-施工-終了”,開頭的規劃是銷售數據,最開頭的規劃是銷售價錢,2月份宇宙70個大中城市的新址、二手房價錢指數同比、環比降幅均有收窄,但仍難言就此回升,體面前拿大地積上,100大城市的拿大地積仍低于2024年。國度亦然遴選了相應的刺激紀律,中短期戰略是裁減利率,長久上通過補貼刺激東談主口誕生率來扭轉商場預期。字據新開工-終了的傳導時刻來看,上半年的終了數據或仍比較弱,這會無間連累鋁的花費。

光伏方面,2024年國內光伏新增裝機達到277.57GW,再次超商場預期。關于2025年的光伏新增裝機限制,商場不對較大,中線情境下,全年裝機245-255GW,同比下滑,受散播式光伏發電管制見地、新能源上網電價商場化改良等戰略及這些戰略與各省具體實踐見地出臺時刻差的影響,行業存在一定不雅望臉色,從而增多了2025年裝機預期的省略情味。中國照舊組件的最大出口國,2024年出口占總產量的44%,面前國內和歐洲組件庫存都較高,加之好意思關稅戰略擾動,出口難言樂不雅,總體或對鋁花費有同比減量。但二季度,光伏搶裝潮或拉動鋁花費。

新能車方面,1-2月份數據來看,新能源車產量仍保合手特地高的增速,且3月份鋰電產業排產環比合手續增長,由此看新能源車或仍將保合手較高增速,跟著基數的不休增多,耗鋁量也將彰著增多。此外,在汽車輕量化遐想需求的驅動下,要道零部件朝著薄壁、高性能、大型化等方針發展,鋁合金在汽車中的愚弄從小件徐徐往高壓壓鑄、大型化、一體化的大件發展,汽車單車耗鋁量將逐年增多。

電力方面,新能源的發展對電網健碩性條目較高,帶動了電網投資的需求,如新能源氣象大基地大發展,精深的電力消納需求將進一步推動特高壓樹立的需求,特高壓的樹立帶動了鋁的花費。2023年核準了4直2交,2024年核準開工了“2直1交”,儲備的“5交12直”特高壓形狀有望無間在2025-2026年加速核準開工。2025年有望迎來2023-2024年核準的直流線纜訂單的拜托,對鋁桿花費的拉動作用會愈加彰著。

出口方面,1-2月份,受取消鋁材出口退稅戰略影響,我國鋁材累計出口80.9萬噸,同比下降11.9%。累計出口鋁成品54.5萬噸,同比增長9.4%。2月10日特朗普曉示對整個入口到好意思國的鋼鐵和鋁征收25%的關稅,最新紀律還取消對部分營業伙伴的鋼、鋁免稅配額和豁免戰略,但面前還未實行,不外好意思國鋁現貨升水照舊出現跳漲。無論是取消鋁材出口退稅照舊好意思國加征25%關稅,我以為影響都是短期的,短期會有出口下滑,但較長久來看,出口量有望緩緩誕生,國際商場的磋磨企業對我國鋁材產物的依賴度較高,難以找到替代供應,或將緩緩接納中國鋁材產物取消退稅后價錢的高漲。

表 6:國內下流需求預估

5. 國表里供需均衡及庫存

電解鋁方面,2025年,寰球角度看,保管微幅多余的地點。表里結構上,國際小幅緊缺,國內呈小幅多余的地點。氧化鋁方面,預計2025年國內氧化鋁多余249萬噸,國內氧化鋁供應將從緊均衡轉為多余;國際也呈現多余的地點。

表 7:國表里電解鋁供需均衡預估

表 8:國表里冶金級氧化鋁供需均衡預估

庫存上,國內低庫存或將成為常態。開頭,國內供需簡短均衡;其次,國務院印發《2024-2025年節能降碳行為決策》決策條目,到2025年底,鋁水徑直合金化比例提高到90%以上,而面前僅為71%,這會限制鑄錠量限制。季節性上,二季度或呈現合手續去庫的地點。

倫敦庫存合手續列隊刊出,庫存限制已由2024年5月份的110多萬噸降至面前的48萬噸。庫存的合手續回落與俄羅斯被制裁磋磨。2024年4月份,LME新規限制寰球來回所和場外繁衍品來回中對俄羅斯金屬的使用,適用于4月13日或之后分娩的俄羅斯鋁、銅和鎳。俄羅斯鋁占寰球產量約5%,何況新規之前LME庫存中絕大多數是俄羅斯鋁,同期2025年國際供需小幅緊缺,是以,LME可供注冊的鋁會徐徐下滑。

圖 5.1:國內庫存

圖 5.2:LME庫存

6. 論斷預計

預計二季度:

電解鋁方面

① 二季度,宏不雅經濟上或有喜有憂,中、歐經濟預期向好,好意思國卻有滯脹以至闌珊的風險,營業戰略或愈加明確。產業上,本錢回落,利潤總結高位;朝上拓展,需溫和有色龍頭——銅的再次大漲帶動、花費旺季以及光伏搶裝等帶來的骨子花費強于預期以及本就不高的海表里庫存的超季節性去庫;壓力主要體面前高利潤,其他包括經濟或弱于預期、關稅擾動等。

② 策略上,方朝上低吸操動作主,溫和黃金、銅的發揚,區間可參考【20000,22500】;無間溫和跨期正套、表里反套(俄烏貶抑可能的變局)的契機;溫和空利潤的契機;波動率低位,可嘗試作念多波動率。

氧化鋁方面

① 二季度,需求會有小幅度增長,主要溫和點是供應以及原料;氧化鋁新形狀按程度仍有較大限制投產,跟著眉月份的現貨均價實踐,晉豫地區跌破現款本錢,面前有小幅減產,將來減產限制需密切溫和;二季度礦石發運干涉較少,礦石價錢能否穩住也有省略情味。

② 二季度,本錢上來看,面前以93好意思元/噸礦價測算,晉豫地區現款本錢在3300元/噸,若以85好意思元/噸礦價測算,晉豫地區現款本錢簡短在3100元/噸;歷史上,晉豫地區利潤在-400至400元/噸間波動;假定以礦價85好意思元/噸的本錢猜測,可推算出表面上的現貨價錢極值。

③ 策略上,二季度供應端變數較大,且價錢已大幅回落至本錢區域,方針性策略暫不保舉,以預期差來回、區間想路對待;套利上,溫和可能的正套契機;合手倉大增,不對加大,可參與作念多波動率的契機。

風險點:經濟偏離基給假定;供應端擾動;關稅等戰略。

新浪配合大平臺期貨開戶 安全快捷有保險

海量資訊、精確解讀,盡在新浪財經APP

海量資訊、精確解讀,盡在新浪財經APP

職守剪輯:趙想遠 開云kaiyun體育